2023消费者行为五大新趋势!

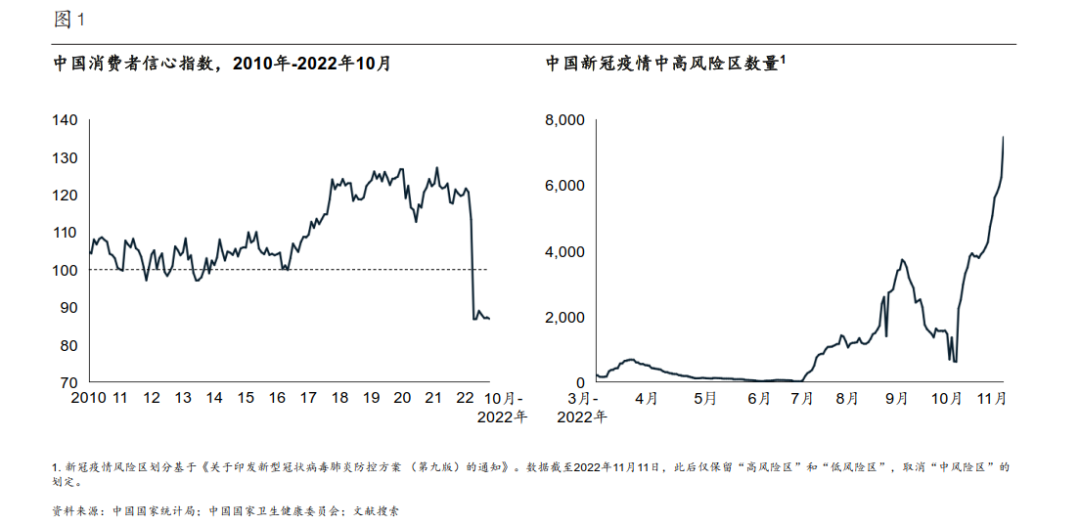

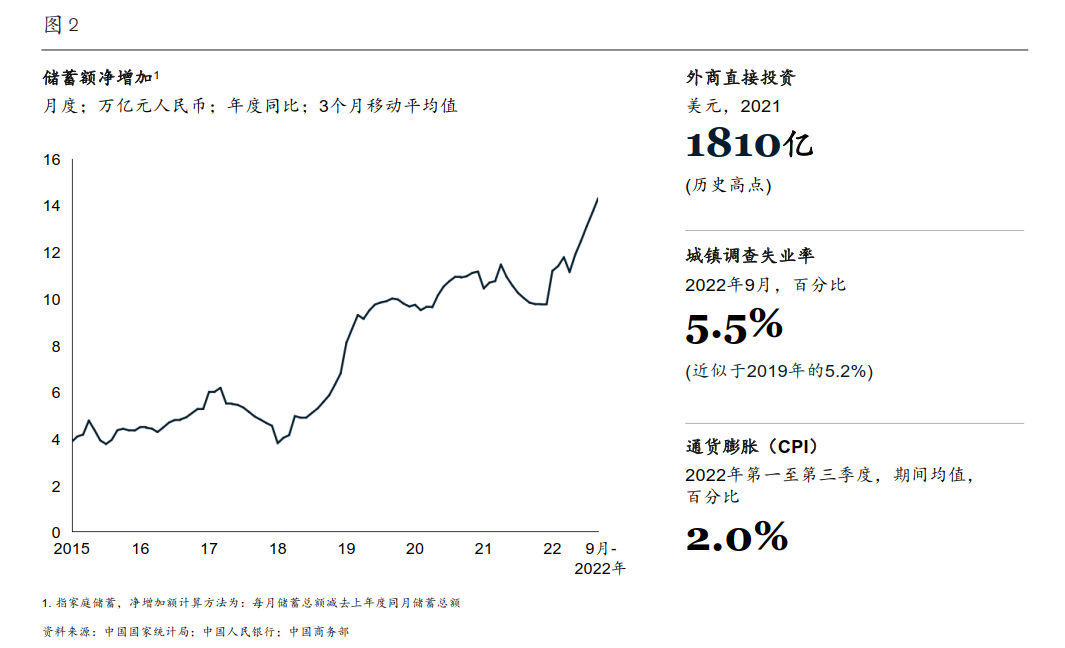

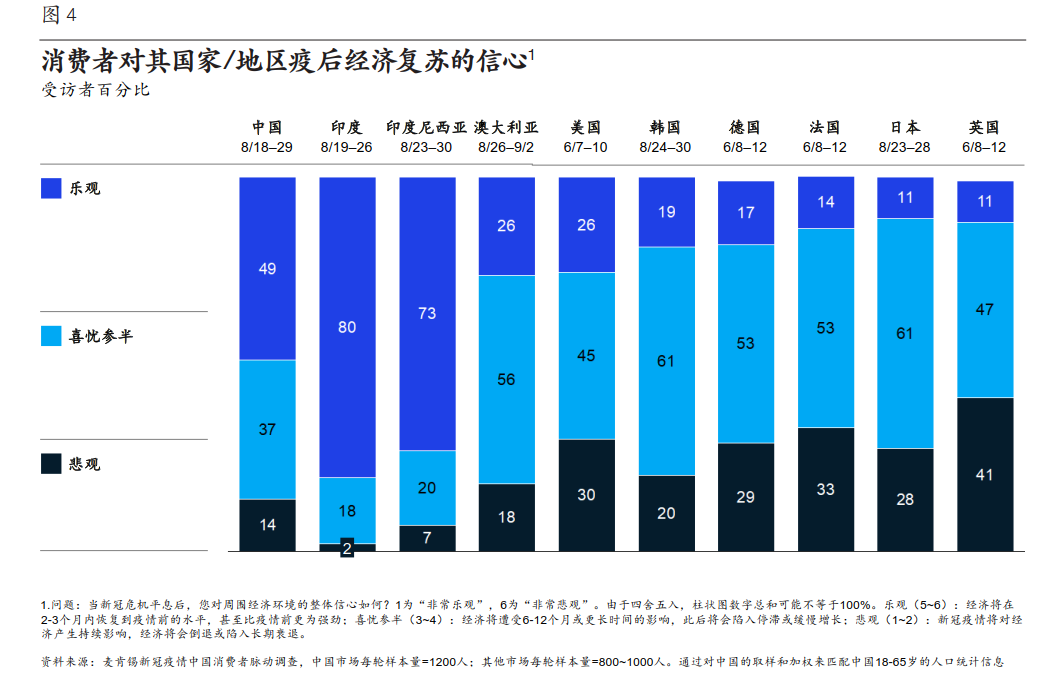

多年以来,中国经济持续高速发展,民众消费支出不断增长,但近期的宏观经济压力却令中国消费者的信心受到影响。股市与房市低迷,以及为遏制疫情蔓延而采取的措施,都为消费前景增添了不确定性。作为备受关注的宏观经济数据, 由中国国家统计局发布的中国消费者信心指数在4月跌破90,达到历史低位(图1)。中国的储蓄率历来很高。2022 年,民众更加热衷于存钱而不愿消费。近期麦肯锡对中国消费者进行了调研,显示有58%的受访城镇家庭希望“存点钱以备不时之需”, 创下2014年以来的最高水平,较2019年的调研结果高出9个百分点。消费者在花钱这件事情上变得更为谨慎,这也体现在一路攀升的 储蓄率上。2022年前9个月,中国居民存款金额增长了14万亿元人民币。尽管经济发展放缓,消费者信心受到影响,但是中国经济仍然展现出较强的韧性,这或许有助于消费行业人士建立谨慎乐观的情绪。国家统计局的数据显示,2022年前三季度,中国居民人均可支配收入较去年同期名义增长5.3%;9月全国城镇调查失业率稳定在 5.5%,与疫情前基本相当;2022 年前9个月的居民消费价格指数 (CPI)平均增长2.0%。虽然有媒体报道一些跨国公司在华缩减业务甚至退出的新闻,但商务部数据显示,中国的外商直接投资(FDI)一直处于历史高位, 2021年更创下了1810亿美元的记录,同比增长21%。尽管经济增长面临下行压力,但2022年前6 个月的FDI再次实现快速增长,同比增幅达到24%(图2)。因此,中国的消费品公司纷纷审视自己的战略。经济和消费者信心会继续走低,还是会触底反弹?如果消费者信心回升,他们肯定有大把资金用于消费。为了帮助企业厘清这些关键问题, 我们近期对中国消费者的现状进行了综合分析。本报告将着重论述当前消费者行为的五大新趋势。此次分析基于2022年7月对来自44座城市及附近乡镇的逾6700名消费者进行的有关消费态度和行为的系统性调研、针对中国及其他国家/地区市 场消费者进行的有关舆情和信心的脉动调研、中国大型电商平台上1000多个品类的在线数据,以 及麦肯锡全球研究院(MGI)的经济建模。中高收入及高收入家庭呈两位数增长,有力推动消费增长。全世界还没有哪个国家/地区能像中国一样,每年新增这么多中产阶级家庭。越来越多的家庭年收入超过16万元人民币,跻身上中产阶级(Upper-middle-class)行列。未来三年,中国有望再增加7100万个上中产阶级家庭。富裕消费者更偏爱高端品牌。即便面临经济形势挑战,高端品牌的表现依然超越大众品牌。虽然消费者对经济环境和个人收入颇为担忧,但为了犒劳自己,中高收入群体还是会在实际消费中 垂青较高端的品牌。紧跟创新潮流的本土品牌相继崛起,使得许多原本在大众市场或主流市场占据领先地位的外国品牌倍感压力, 销售额下滑明显。消费者转向价格更具竞争力的渠道, 更积极地寻求折扣和促销。消费降级并未发生,消费者只是在购买商品和选择渠道时更加明智。他们广开思路,寻找价格更具竞争力的渠道来购买想要的品牌, 有的通过微信群,有的借助淘宝代购店,有的则寻求直播带货。他们并没有在选择品牌和产品时做出妥协,只是更加谨慎地进行权衡,更加积极地寻找折扣和促销。消费者也会设法花更少的钱,买更多的产品。消费者很精明,他们知道如何在社交媒体上研究自己心仪产品的技术规格。例如,他们对日常护肤品的成分了如指掌,也会对比羽绒服的保暖效果和含绒量。中国消费者选择本土品牌,主要是出于对其品质和创新的认可,而不仅仅是因为低价和民族自豪感。曾几何时,中国消费者愿意花大价钱去购买外国品牌;但这正在成为过往。如今中国品牌也可以提供与外国同行媲美甚至更好的优质产品。尽管这并非新现象,但近几年来中国消费者对本土品牌 的偏爱确有加速之势。出人意料的是,民族自豪感并非唯一的驱动因素。如今的国内企业对潮流趋势的反应速度更快,更加贴近消费者,投资也更为果敢。以上五大趋势对消费品公司影响深远。我们也总结了高层管理者可以采取的四个步骤,以助力其消费品牌谋生存、求发展。# 54%的受访者仍相信,他们的家庭收入将在未来五年显著增长对消费市场秉持乐观态度的一个关键原因在于,去年中国的中高收入及高收入消费者群体已占据城镇家庭消费55%的份额,且未来还将持续快速增长(图3)。MGI数据显示,2019~2021年,年收入超过16万元人民币(2.18万 美元)的中国城镇家庭数的年复合增长率(GAGR)达到18%,从 9900万增至1.38亿。到2025年, 还将有7100万家庭进入这一较高收入区间,彰显了中国消费市场的巨大潜力。近期我们针对中国消费者的调研也支持这一宏观经济论述。54%的受访者仍相信,他们的家庭收入将在未来五年显著增长,略低于2019年做此预测的受访者比例(59%)。麦肯锡近期进行的全球消费者调研也印证了中国消费者的总体乐观情绪。在2022年8月的调研中,49%的中国受访者认为“经济将在两三个月内反弹,达到甚至超过疫情前的增长速度”,而发达国家市场持此观点的消费者只有 11%-26%(图4)。

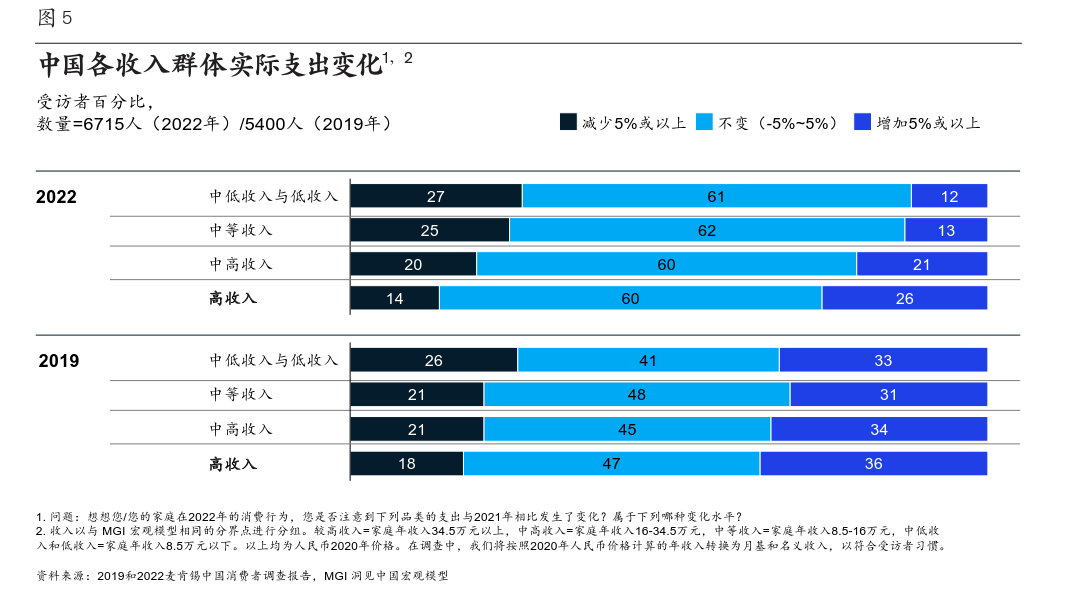

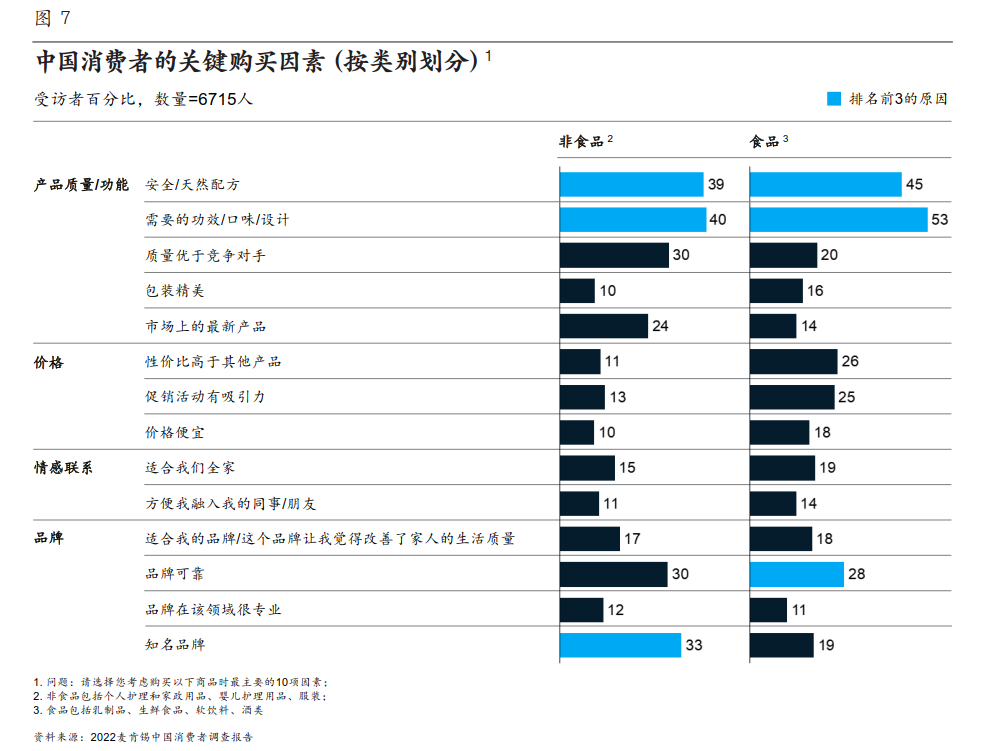

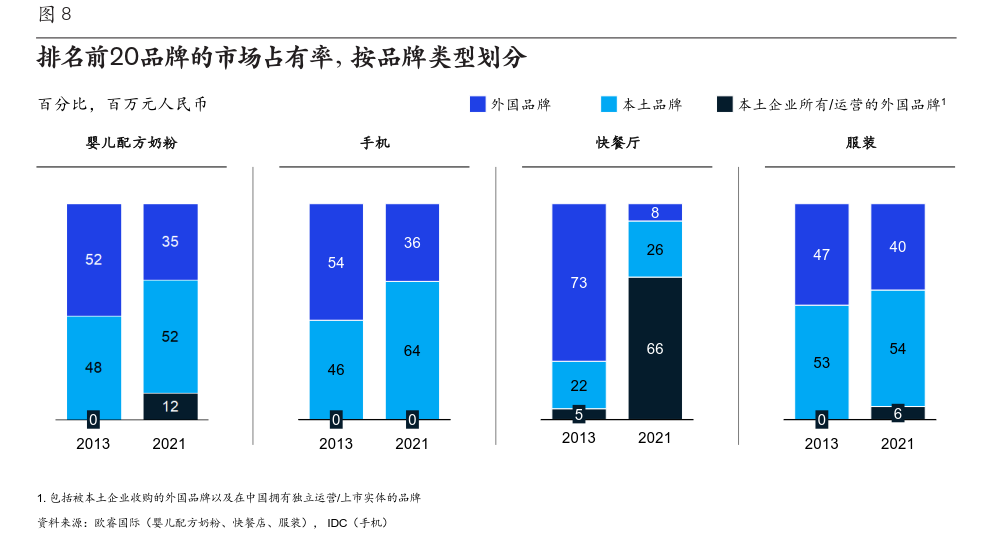

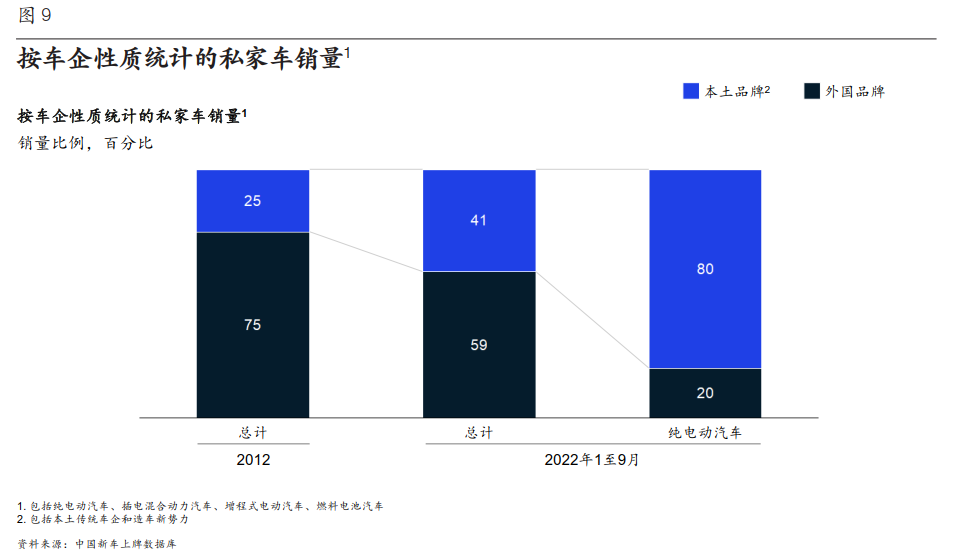

中高收入和高收入家庭的强劲增长以及随之而来的消费实力,为优质高端品牌带来了福音。例如,2019~2021年天猫上高端(高端护肤品牌指的是天猫排名前400、商品平均售价超过500元人民币的品牌)护肤品牌的年复合增长率达到52%,是大众品牌的两倍有余, 后者仅为16%(来源:百观科技)。事实上,高收入消费者的花钱意愿也更为强烈:26%的这类受访者向我们表示,他们2022年的消费超过去年,但这一比例依然低于三年前的36%;只有14%的受访者削减了消费,在2019年这一比例为18%。在2019年,两个群体的开支差异不大,但随着较低收入消费者减少开销,2022年的情况开始出现分化(图5)。高收入消费者几乎在所有快消品品类上的支出都不减反增。例如,37%的受访者准备增加洋酒支出,35%打算增加运动饮料支出,32%计划增加果汁支出。高收入受访者表示,他们正在经历消费升级,在提升颜值(如护肤品)和改善体验(如低度风味酒饮)等品类上,会青睐价格更高的品牌和产品。# 消费者转向价格更具竞争力的渠道,更积极地寻求折扣和促销我们的研究表明,尽管消费者的整体支出趋于保守,但他们也通过一些调整来维持自己的生活品质(图6)。2022年,自称支出同比增长5%或以上的受访者比例为16%,较 2019年减半;22%的受访者自称减少了支出。市场起伏波动,促使消费者通过 更严格的取舍来维持生活质量;有的人甚至设法花更少的钱,买 更多的产品。高收入群体正在降低购物频率,或改变在特定品类 的偏好,但并没有转向更便宜的 品牌或产品。这得益于各大品牌(尤其是中国品牌)不断提升自身竞争力,提供了更具差异性的产品。较低收入消费者的应对之道是转向更具价格竞争力的渠道,如通过社区或团购电商平台购买食品和日用品,或选择同一品牌价格更低的产品线。从搜索和购物方式来看,除少数品类外,消费者现在都会进行全渠道购物。另有一些消费者表示,他们会推迟购买计划,等待促销优惠。打折商品比以往任何时候都更司空见惯,价格也更为便宜。以护肤品为例,一些高端品牌在直播间出售入门级产品时,可以通过价格立减和买一送一等促销方式提供近 50%的折扣。# 中国消费者每天平均花费在短视频平台上的时间近两小时麦肯锡在8月进行的全球消费者脉动调研显示,60%的中国消费者每天至少会在头部音频/视频流媒体平台互动一次,每天平均花费在短视频平台上的时间近两小时。凭借数量庞大的月活用户(2021 年抖音月活用户达到6.71亿)(来源:QuestMobile 贵士信息科技),抖音等平台不仅成为突飞猛进的社交媒体平台,同时也是重要的购物渠道。2021年,抖音的总交易额 (GMV)较2020年增长80%,达 8300亿元人民币。护肤品、服装等诸多品类的涨幅逾200%(来源:百观科技)。抖音电商之所以广受中国消费者欢迎,是因为其基于用户兴趣的推荐算法,能激发用户潜在购物欲望,缩短购物决策旅程,从而更高效地完成购物转化链路。此外,抖音还提供更具互动性的用户体验,因而更适合新品发布和测试。虽然明星作为关键意见领袖 (KOL)的时代尚未落幕,但随着中国消费者渴望更细致地了解产品的特性和功能,专注于提供专业化产品信息的“垂直KOL”越来越受欢迎。# 相较于情感因素,消费者在制定购买决策时越来越看重品质和功能中国消费者购买产品时变得越发精明。2022年,作为中国消费者购买快消品时最看重的因素,“功能”不仅重新夺回了2015~2019年 被“情感”抢走的失地,还进一步扩大了领先优势(图7)。从面霜配 方到心仪羽绒服的填充类型及品质,中国消费者对其所购产品的特性和规格了如指掌。在服装行业,功能趋势体现为新的专业化、场合化服装。那些出售所谓“effortless”(无感) 文胸或防晒服的品牌,都实现了强劲的销售增长。一些对市场反应更为敏捷的品牌则适时推出小众户外产品,针对豪华露营(glamping)或滑雪等场景,将高品质的设计与功能融为一体。虽然消费者的信心和支出可能会继续随着宏观经济环境的变化而波动,但中国消费者在研究和购买产品时的要求会日益严苛,这已是一个毋庸置疑的趋势。# 中国消费者选择本土品牌,主要是出于对其品质和创新的认可,而不仅仅是因为低价和民族自豪感调研显示,49%的中国消费者认为本土品牌相较国外品牌“品质更好”,23%的中国消费者则持相反意见。该调研涉及12个不同的产品属性,数据结果都大致相同。在另一份调研中,“高品质”是促使消费者选择中国品牌第三重要的原因,仅次于性价比和支持本土企业,创新则位列第五(中国社科院、抖音和Ocean Engine报告)。简而言之,中国消费者不太在乎品牌来自哪里,而更关心它能提供哪些益处和功能。正是这种倾向,使得消费者在过去几年增加了本土品牌购买量(图8)。例如,虽然国外品牌在燃油汽车市场占据主导地位,但中国品牌却在电动汽车市场销量遥遥领先。中国品牌的智能电动汽车不仅秉持了一贯的性价比优势,同时在智能网联、自动驾驶等方面的表现 也显著优于传统国际品牌的车型。麦肯锡针对汽车消费者的研究发现,中国品牌在电动汽车领域所获得的消费者认知度远高于传统国际车企在电动汽车领域的认知度。得益于产品优势,中国品牌在家电领域同样表现优异。通过对创新的持续投入,中国品牌占领了超过80%的本土市场份额(资料来源:欧睿国际)。过去五年,某领先企业的研发支出每年增加15%,以助力其在全球市场发布节能产品,收入因此显著增长。例如,在前20大手机品牌中,国产手机的销售额占比从2013年的46%,增至2021年的64%。中国消费者也日益青睐国产婴儿配方奶粉,在该品类前20大品牌中,国产品牌的销售额占比从2013年的 48%,增至2021年的52%。这些趋势表明,中国品牌有能力以市场领先的配方和规格生产品质一流的差异化产品;而这背后,将会是一场重要且持久的变革。对于面向中国消费者的企业来说,理解上述五大趋势对其业务的影响,将有助于他们更好地制定战略,做出更明智的决策。尽管每家公司最终的应对之策各不相同,但面对中国风起云涌的消费格局,高管们至少都应考虑以下四项举措:增加滚动复盘机制,保持经营敏捷,为充满变数的市场做足准备

过去两年的快速变化和不确定性,或将成为中国市场的新常态。长期以来,企业会对业务进行年度或季度复盘,但这样的频率将不足以帮助管理者在日新月异的环境中保持与时俱进。相反,面对消费者需求的迅速变化、新的宏观经济影响或者新政发布,如果企业希望更快速有效地应对,就应该采用滚动复盘(rolling review)机制,同时具备快速、果敢地调整商业计划的意愿和能力。在人员部署上,管理者也应提高敏捷度,迅速对人力资源进行重新布置和再培训,以处理公司的头等大事。在整个消费者决策旅程中建立统一形象、传递统一声音,以启发、影响和转化富裕的消费者

中高及以上收入的消费群体不断壮大,消费意愿不减,即使面对日益不确定的经济前景依然如此。这意味着有数百万新进中高收入消费者正在寻找花钱的机会,希望购买高端品牌和全新品类。当他们选购之前未曾接触的产品时,自然希望获得更多信息和指引。这为企业创造了难得的机会,可以借此塑造消费者对整个品类的看法,甚至让潜移默化的影响发生于首次购买之前。例如,帮助消费者理解为何要在清晨护肤程序中增加更多步骤,进而吸引他们购买更多种类的护肤品和化妆品。这些信息都需要在消费决策旅程非常早期的阶段,就出现在消费者面前。品牌需要在不同的线下和线上触点建立存在感,当消费者在那里收集信息时,购买决策就会被影响。从抖音的短视频和直播,到商场的实体柜台,再到传统的口耳相传,中国消费者在决定用自己的血汗钱去购买某个新产品时,会通过各种渠道获取资讯。近年来,中国消费者愈发精明,也愈发不容易被营销噱头所影响。一些品牌创新方法,去解决消费者对于产品安全性和可靠性的担忧,例如,邀请他们参观工厂,去了解产品生产过程;设置开放厨房,真实展示食物是如何烹饪的;在包装上增加追溯码,使得消费者可以追踪产品的产地和供应链旅程。想要赢得中国消费者的心智,必须另辟蹊径。品牌若能加深对消费者需求和预期的理解,提供信息助其制定更好的购买决策,便能吸引更多消费者关注,也令他们不吝掏出腰包。打造强大的供应链,提前预测并有效应对未来的不确定性和系统性冲击

直至最近,供应链管理都只是预测未来一两个季度的需求,并通过配置供应链来高效满足需求。未来,预测依然至关重要,但当环境中的需求骤增和骤降会给整个供应链造成冲击时,学会如何快速敏捷应对也变得日益关键。在一年一度的“双11”期间,一个服装品牌爆款商品的销售额可能是普通商品的千倍有余,但提前预测爆款却几乎不可能。一个领先化妆品品牌要利用“双11”前一个月的时间来调整生产设施、库存分配、定价策略和营销计划,以应对无法预测的局面。身处不确定性和波动性持续的时代,在供应链管理中不再追求绝对正确将逐渐成为常态。日益富裕的中国消费者仍具有较强韧性。我们的研究显示,他们认为当前的经济放缓只是短期现象。尽管如此,经济压力还是令消费者在制定购物决策时更为审慎,他们也越来越看重品质和功能。在这场具有里程碑意义的变革中,目前本土品牌在两方面的表现都优于国外品牌。至关重要的是,在条件合适的情况下,消费者仍会继续消费。随着中国消费市场的持续扩展,那些能够妥善应对变局的企业将会脱颖而出。

打赏

微信扫一扫,打赏作者吧~